La guía más completa para reclamar los gastos hipotecarios en España: pasos, plazos y casos reales para recuperar lo que el banco te debe en 2025.

ConsumoIntroducción: una oportunidad para equilibrar la balanza

Durante más de una década, miles de personas en España firmaron hipotecas que incluían cláusulas injustas. Cláusulas redactadas por los bancos, sin posibilidad de negociación, que obligaban al cliente a pagar todos los gastos de formalización: notaría, registro, gestoría, tasación e incluso impuestos.

La mayoría no sabíamos que aquello era ilegal. Hasta que llegaron las sentencias del Tribunal Supremo y del Tribunal de Justicia de la Unión Europea (TJUE). Ambas instancias confirmaron que esas cláusulas eran abusivas y nulas de pleno derecho, y que los bancos deben devolver lo cobrado indebidamente.

En un momento económico complicado, con inflación, hipotecas más caras y salarios ajustados, recuperar entre 1.000 y 3.000 euros puede suponer un respiro real. Y lo mejor: hacerlo es más fácil que nunca.

En esta guía, te explico paso a paso cómo reclamar los gastos de tu hipoteca al banco, qué puedes recuperar, cuáles son los plazos, qué errores debes evitar y cómo actuar si tu entidad no responde. Todo está basado en legislación vigente y jurisprudencia actualizada a 2025, explicado con un lenguaje humano, claro y directo.

Índice de contenidos

- ¿Qué son los gastos hipotecarios?

- Contexto legal: cómo hemos llegado hasta aquí

- Quién puede reclamar los gastos hipotecarios

- Qué gastos puedes reclamar

- Plazos para reclamar en 2025

- Pasos para reclamar los gastos de la hipoteca

- Casos reales de éxito

- Cómo están respondiendo los bancos en 2025

- Errores frecuentes que debes evitar

- Últimas sentencias y evolución jurisprudencial

- Impacto económico y social

- Preguntas frecuentes

- Conclusión: tu dinero, tu derecho

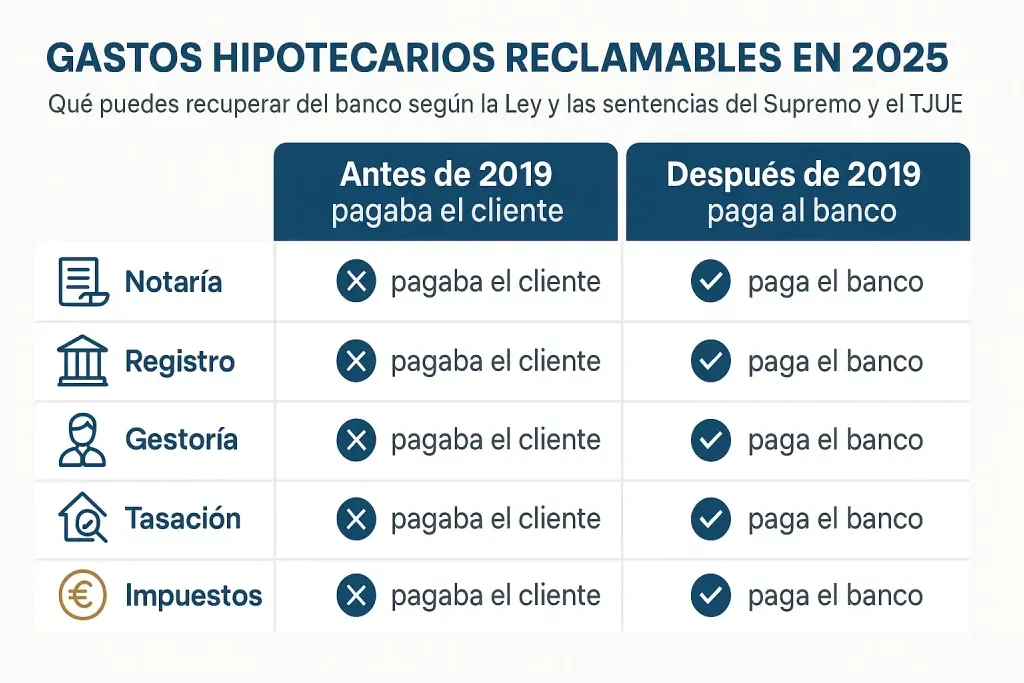

¿Qué son los gastos hipotecarios?

Cuando firmas un préstamo hipotecario, además del importe y los intereses, asumes una serie de gastos administrativos:

- Notaría, por la escritura del préstamo.

- Registro de la Propiedad, por la inscripción de la hipoteca.

- Gestoría, que tramita los documentos entre banco y notaría.

- Tasación, para que la entidad valore la vivienda.

- Impuesto de Actos Jurídicos Documentados (AJD), en algunos casos.

Durante años, los bancos impusieron a los clientes el pago de todo. Esa práctica, considerada normal, resultó ser contraria a la Ley General para la Defensa de los Consumidores y Usuarios (Real Decreto Legislativo 1/2007).

El Tribunal Supremo (STS 705/2015) declaró nula esa cláusula y abrió la puerta a miles de reclamaciones. Desde entonces, la jurisprudencia no ha parado de evolucionar a favor del consumidor.

Contexto legal: cómo hemos llegado hasta aquí

Para comprender por qué puedes reclamar hoy, conviene ver la evolución jurídica:

- STS 705/2015 (Supremo): primera sentencia que califica de abusiva la cláusula de gastos.

- STS 147/2018: establece que notaría (50 %), registro (100 %) y gestoría (100 %) deben repartirse.

- STS 35/2021 (Pleno): unifica criterios y amplía el derecho a intereses legales.

- TJUE 25/04/2024: sentencia clave: la nulidad es imprescriptible y el plazo para pedir la devolución empieza con la sentencia firme.

- STS 511/2025 (27 marzo): el Supremo adapta la doctrina europea y permite reabrir reclamaciones ya archivadas.

El resultado es claro: las cláusulas abusivas no prescriben, y los bancos no pueden escudarse en el tiempo para negarse a devolver el dinero.

Además, la Ley 5/2019, que regula los contratos de crédito inmobiliario, cambió las reglas del juego: desde su entrada en vigor (junio de 2019), los bancos deben pagar la mayoría de estos gastos en las nuevas hipotecas. Pero para las antiguas, el derecho a reclamar sigue plenamente vigente.

Quién puede reclamar los gastos hipotecarios

Pueden reclamar todos los consumidores que firmaron su hipoteca antes del 16 de junio de 2019, siempre que la escritura incluyera la cláusula de gastos impuesta por el banco.

Esto incluye:

- Trabajadores asalariados o autónomos que firmaron como particulares.

- Herederos de hipotecas con cláusula abusiva.

- Avalistas o fiadores que pagaron parte de los gastos.

- Personas que subrogaron la hipoteca manteniendo la cláusula original.

No pueden reclamar las empresas o hipotecas firmadas después de 2019, pues ya se ajustan a la ley actual.

Ejemplo:

Carlos, electricista autónomo, firmó su hipoteca en 2014 por 160.000 €. Pagó 2.200 € en gastos. En 2025, presentó reclamación y recuperó 1.950 € más 400 € de intereses.

Qué gastos puedes reclamar

Gasto | Porcentaje reclamable | Importe medio |

Notaría (escritura de préstamo) | 50 % | 400–800 € |

Registro de la Propiedad | 100 % | 200–400 € |

Gestoría | 100 % | 150–300 € |

Tasación | 100 % si la impuso el banco | 200–500 € |

Comisión de apertura | Según el caso | Variable |

El AJD solo se recupera en situaciones excepcionales.

Para una hipoteca media de 150.000 €, la devolución ronda entre 1.200 € y 2.500 €, más intereses legales que suelen sumar entre 300 y 800 €.

Ejemplo práctico:

Hipoteca de 200.000 € (2011): notaría 1.000 €, registro 500 €, gestoría 300 €, tasación 400 €.

Total reclamable: 1.700 € + intereses ≈ 2.200 €.

Plazos para reclamar en 2025

La cláusula abusiva puede declararse nula en cualquier momento.

Lo que prescribe es la acción para pedir el dinero, y el plazo es de 5 años desde la firmeza de la sentencia que declara la nulidad.

Además:

- Si ya reclamaste extrajudicialmente, el plazo se interrumpe.

- Si no te respondieron, puedes reactivar la reclamación en cualquier momento.

Ejemplo: reclamaste en 2021, no te contestaron, y en 2025 el Supremo dictó nueva doctrina. Tu plazo se reinicia: puedes volver a reclamar.

Pasos para reclamar los gastos de la hipoteca

- Reúne tu documentación.

Escritura, facturas, DNI y justificantes de pago. - Calcula cuánto te deben.

Usa el reparto indicado y aplica los intereses legales. - Envía carta certificada al SAC del banco.

Adjunta documentos y cita las sentencias relevantes (STS 35/2021 y TJUE 25/04/2024). - Espera respuesta (máx. 2 meses).

Si no contestan, o la respuesta es negativa, pasa al siguiente paso. - Reclama ante el Banco de España.

Trámite gratuito, online y con alta tasa de éxito. - Demanda judicial si no hay acuerdo.

Con abogado y procurador, aunque si ganas, el banco paga las costas.

Consejo: La mayoría de bancos prefiere acordar antes de llegar al juzgado.

Casos reales de éxito

María, 35 años, Madrid (BBVA)

Reclamó en 2024 tras leer una guía similar. En tres meses recuperó 2.200 € sin juicio.

Jordi, Barcelona (CaixaBank)

Autónomo con hipoteca de 2012. El Banco de España falló a su favor y el banco le devolvió 1.900 €.

Lucía, Valencia (Santander)

Acudió a juicio. El juez condenó al banco a devolver 2.500 € más 700 € de intereses.

Miles de casos como estos confirman que reclamar funciona.

Cómo están respondiendo los bancos en 2025

Datos del Banco de España 2025:

- BBVA: resuelve el 60 % de los casos antes del juicio.

- CaixaBank: devuelve entre el 70 y el 100 % de gestoría y registro.

- Santander: más reacio, suele necesitar intervención judicial.

- Sabadell: acuerdos rápidos con devolución parcial.

La tendencia general es clara: los bancos prefieren pagar a litigar.

Errores frecuentes que debes evitar

- No pedir duplicado de facturas.

- Enviar la carta sin acuse de recibo.

- Confundir gastos de compraventa con los de hipoteca.

- Creer que tu caso está prescrito (no lo está).

- Aceptar la primera oferta del banco sin revisar.

Evitar estos errores puede marcar la diferencia entre recuperar todo o solo una parte.

Últimas sentencias y evolución jurisprudencial

En octubre de 2025, el Supremo reafirmó que el plazo de restitución empieza con la firmeza de la nulidad.

El TJUE reitera que las cláusulas abusivas no prescriben jamás.

Las Audiencias Provinciales, como la de Oviedo (junio 2025), están aplicando esta doctrina con devoluciones medias de 2.800 € por hipoteca.

Impacto económico y social

En 2025, el Banco de España ha contabilizado más de 380.000 reclamaciones por gastos hipotecarios.

El ahorro medio por consumidor ronda los 2.100 €, lo que representa una inyección de más de 700 millones de euros en la economía familiar española.

Además de lo económico, hay un componente de justicia y dignidad. Reclamar no solo es recuperar dinero, sino decirle al sistema bancario: “basta de abusos.”

Preguntas frecuentes

¿Qué puedo reclamar exactamente?

Notaría (50 %), registro y gestoría (100 %), y tasación si fue impuesta por el banco.

¿Puedo reclamar si ya cancelé la hipoteca?

Sí. La nulidad afecta al origen del contrato, no a su vigencia.

¿Y si no tengo las facturas?

Puedes pedir duplicados o que el juez estime los gastos por aranceles.

¿Necesito abogado?

No en la fase extrajudicial ni ante el Banco de España. Solo en juicio.

¿Cuánto tardaré?

Entre 3 y 12 meses, dependiendo de si llegas a la vía judicial.

Conclusión: tu dinero, tu derecho

Reclamar los gastos de tu hipoteca no es una batalla perdida, sino un derecho reconocido por ley y respaldado por Europa.

Miles de consumidores han recuperado su dinero y han demostrado que la justicia, aunque tarde, llega.

Con tus documentos en orden y los pasos claros, podrás hacerlo tú también.

Y si lo prefieres, deja que un profesional lo revise por ti: te ahorrarás tiempo, dudas y posibles errores.

Consulta con Alex AI para una revisión gratuita de tu caso y un cálculo estimado de tu devolución.

Artículo elaborado por el equipo legal de Alex y optimizado con la asistencia de Alex AI.

Fuentes: BOE, CGPJ, Banco de España, TJUE, EUR-Lex, ASUFIN y OCU.